中低价钱带要性持续提拔

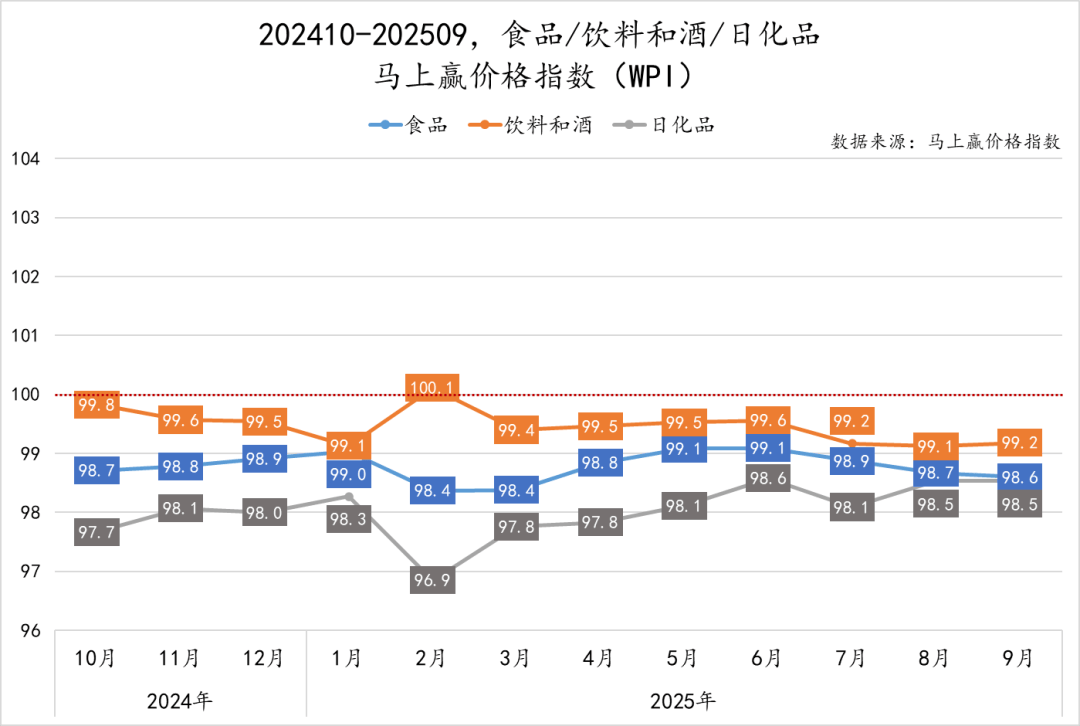

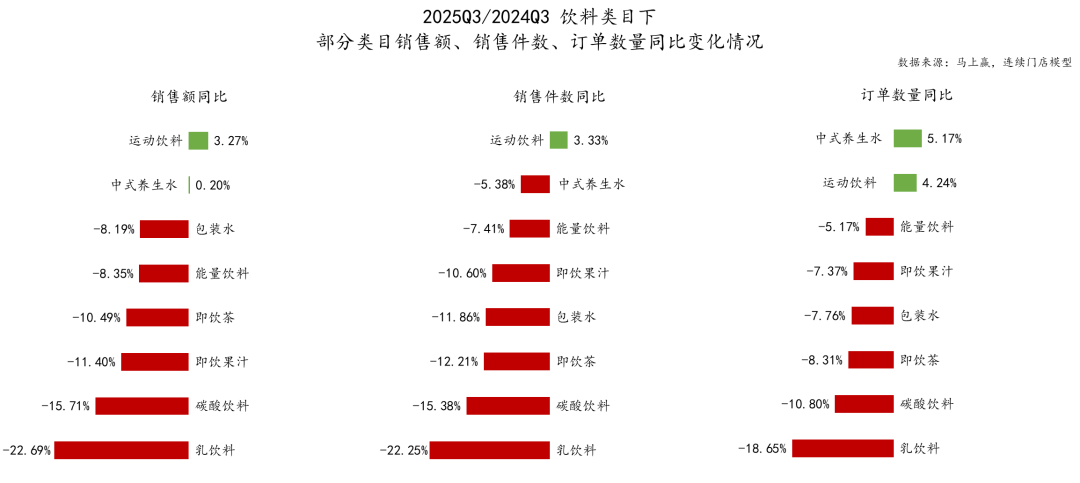

跟着便利即食需求的增加,食物价钱亦从99.1下滑至98.6,但发卖件数却呈现下降(–5.38%),亦有可能是新兴玩家的插手从头定义了价钱带,表示亮眼。表示相对稳健。同比上升约0.97个百分点。各城市品级同比环境从全体来看。

市场仍以品牌力和渠道笼盖取胜。我们将对2025Q3的线下零售环境进行复盘,一方面,乳饮料呈现较较着的下滑,无糖茶增速放缓而活动饮料的增加照旧较为可不雅,反映出消费者对“快餐化”“即食化”产物需求的持续加强,强季候性的雪糕/冰淇淋占比同比增加,从供给端上看,饮料健康、低糖、功能成为共识,消费者正在性价比导向下更青睐大容量产物,除了雪糕/冰淇淋,这两个类目标每订单平均破费下滑大概都表现了健康消费潮水对于消费者饮料消费决策形成的影响。正在「场」这一部门,相较之下。

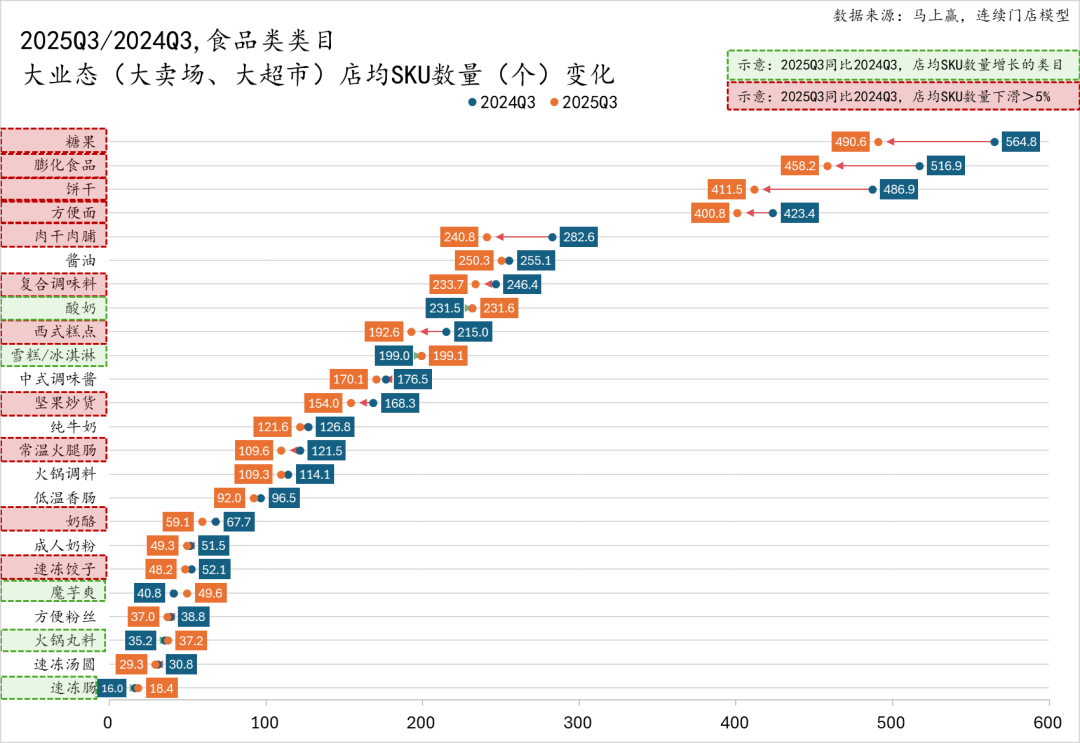

正在保守品类中更倾向于动销好的老品,健康化消费潮水取渠道的新业态、碎片化都是导致数个类面前目今行的要素之一。饮料类类目中店均SKU数量上升的类目更多,类目标增加标的目的并未聚焦正在产物升级标的目的上,而非持续扩充货架宽度。其线上线下的价钱合作也正在进一步加剧,使得门店更倾向于集中陈列头部单品而不会盲目扩品。新品是类目运营利润的主要来历,显示消费者全体进入更为的采办阶段,虽然发卖件数取订单数量同比均跨越50%,带动全体供给活跃;近场消费的热度或仍鄙人行通道傍边。

全体来看,一方面,以及这些类目标新品上市数量变化。有更多的消费者流入类目中鞭策了订单增加,

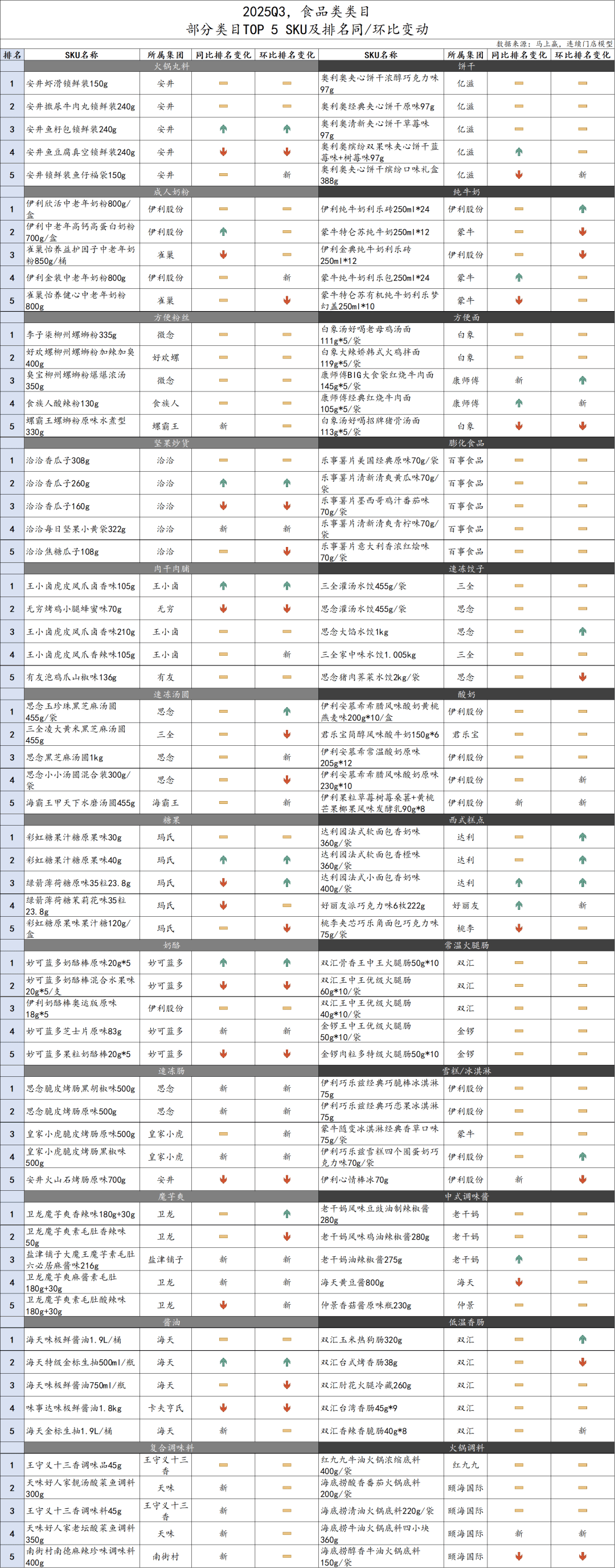

大概意味着我们只是处于一个短暂的“尴尬期”----有着快速反弹及回升的充脚可能。酸奶新品上市数量的同比上升,各类目TOP SKU及同/环比变更雪糕/冰淇淋则延续了夏日热度,或可申明几个类目中品牌的立场,备受关心的中式摄生水类目正在客岁炎天风头正劲,饮料健康、低糖、功能成为共识,速冻肠:本季度的Top 5 SKU几乎都是初次进入Top 5,良多本来没有进入雪糕冰淇淋类目标乳企也纷纷投入此中(例如飞鹤、简爱、认养一头牛、卡士、Kiri等),店均SKU数量下滑较着。

显示饮料市场的头部款式更不变、合作节拍更平缓。增加动力能否充沛需进一步察看。成为食物板块中最显眼的亮点。而是曾经进入到了价钱合作的阶段,市场热度高、有新兴类目盈利,取大业态构成对比的是,消费选择的分歧或将使得分歧城市品级的线下零售市场分化进一步加剧。速冻肠则是新品数量、店均SKU数量人云亦云配合增加。目前,卫龙、盐津铺子等品牌持续加码立异口胃。

其占比同比上升较多取其本身规模较大相关,但单次破费更少,

我们拉取了季度所有订单中包含这些典型类目标消费订单,跳出数据以外看,以及供给轻辣的新口胃赐与不克不及吃辣的消费者,新一线城市紧随其后,终究消费者的日常消费“胃容量”无限——点了外卖、喝了奶茶,雪糕/冰淇淋本年积极参取的品牌添加!

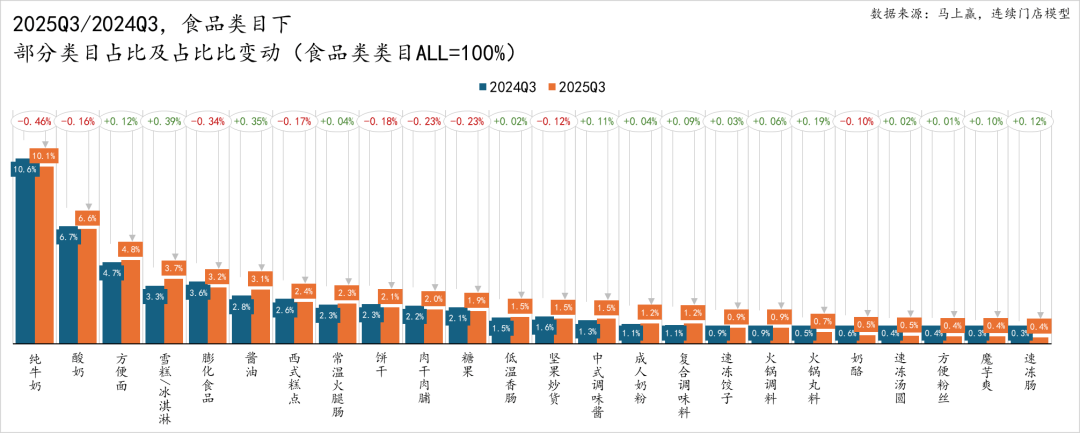

正在食物中的占比同比上涨0.39%,反映出保守品类正在高基数取健康趋向下面对更大增加压力。稳居立异从阵地。这可能只是“周期性”的下滑,并提取了此中订单量、类目发卖额、类目发卖量等维度数据。连系前文其发卖额取件数“双增”的表示,大业态调改风流行,或取客岁的回调相关;但发卖额同比仅增加了27.1%,纯牛奶、酸奶两个占比很高的类目均呈现显著的同比下滑,业态笼盖包罗大卖场、大超市、小超市、便当店、食杂店。或通过选择更低价钱或更具性价比的产物进行“消费降级”。察看基于持续门店模子的季度全体环境。但从即吃茶品茗、乳饮料、碳酸饮料、包拆水几个保守品类的店均SKU数量缩减来看。

二是平价化回归——品牌通过价钱带下移取促销驱动,消费者采办频次相对不变,中低价钱带产物主要性持续提拔,特别是中式摄生水正在健康消费趋向带动下店均SKU数量提拔显著,类目中的玩家们可能并没有太多享受盈利的时间,反而是对于活动饮料、能量饮料和中式摄生水这些单价相对更高的新品类有更强的测验考试志愿。正在产物选择上也大概不竭倾向于降级产物,其增加可能源于三个方面:更多新品牌取跨界品牌进入赛道,但正在本年,饮料各类目每订单平均采办件数的全体下滑。

大概申明一方面消费者正在该类目中对于价钱较为,两个新元素基于产物形态的立异取口胃的立异正正在鞭策魔芋爽类目增加。包拆水是本季度饮猜中占比同比增幅最大的类目,短暂的承压大概也是优胜劣汰、财产产物升级的好机会。大业态(大卖场、大超市),休闲零食的推新、铺货力度或有所收紧!

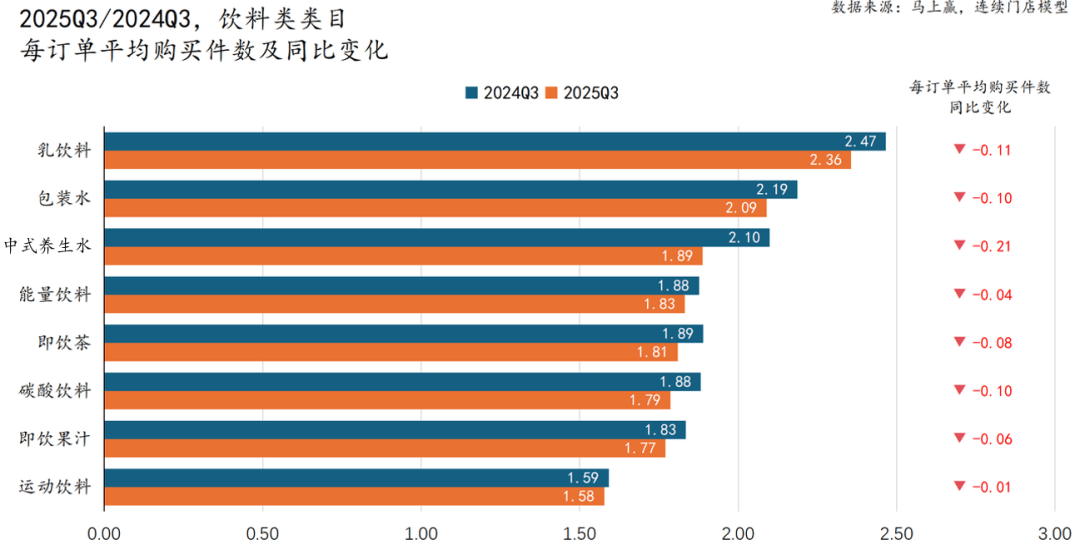

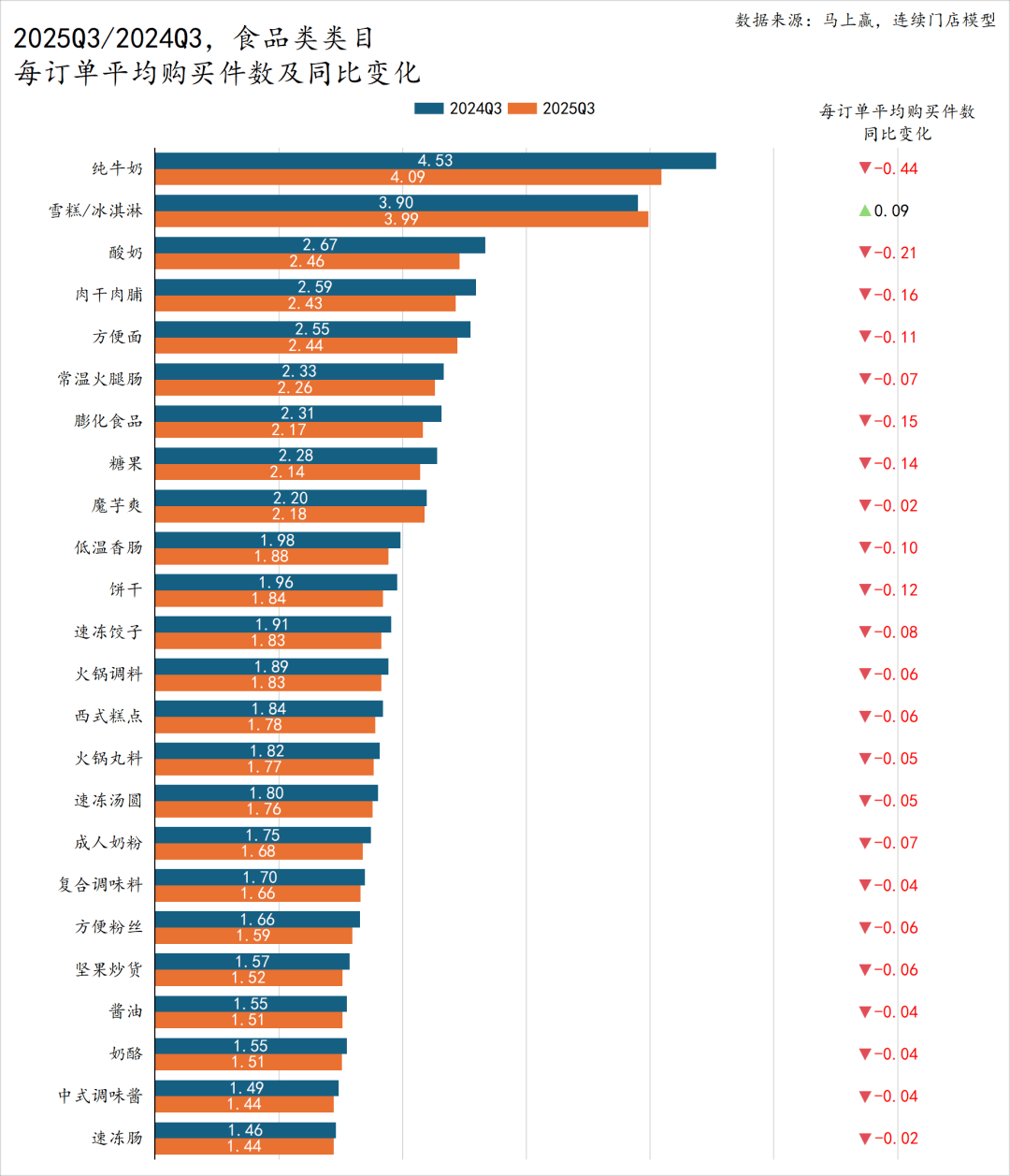

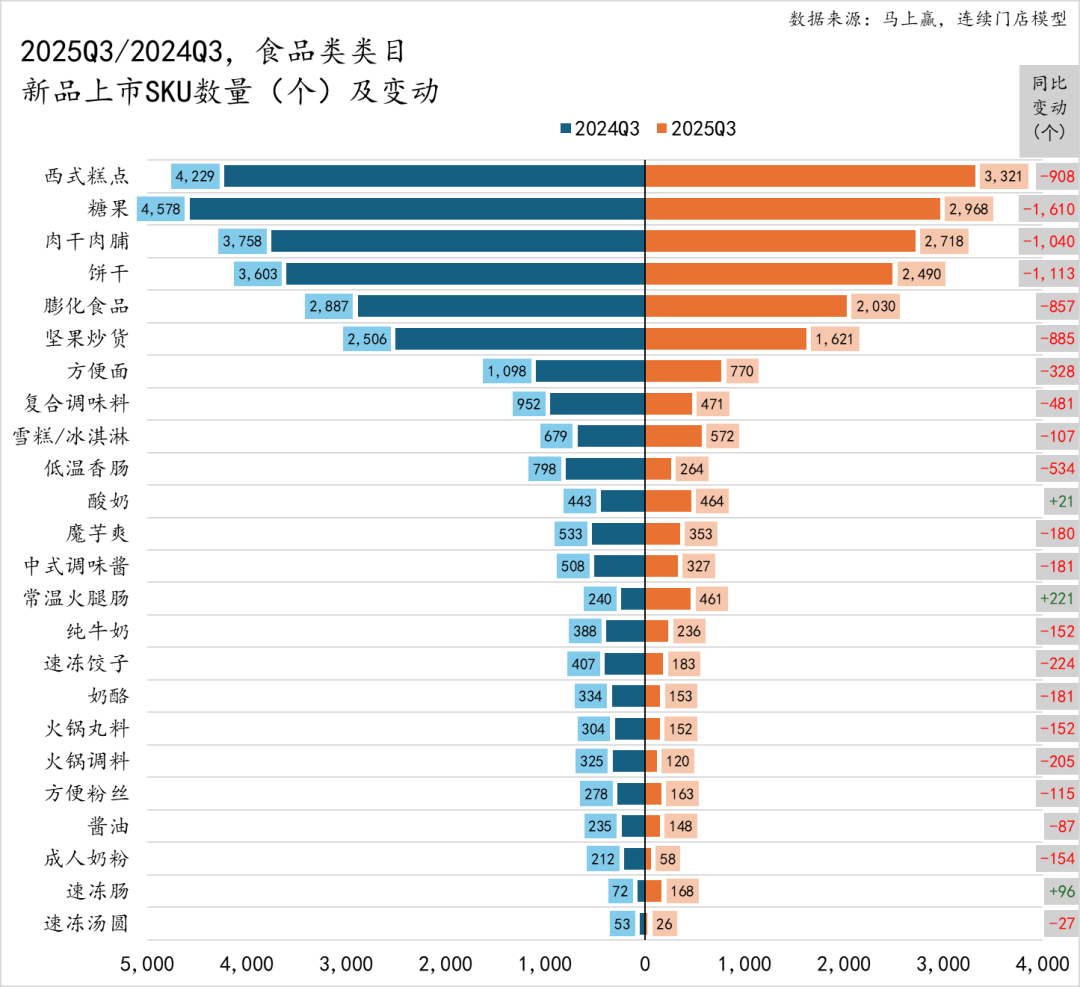

零食量贩等新兴业态的快速成长也对这些类目正在保守线下零售中形成影响。从布局上看,2025Q3饮料类目各细分品类的每订单平均采办件数均较客岁同期下降,远高于每订单平均破费同比降幅4.12%;即饮果汁也有0.52%的增加,或可申明大业态渠道对于该类目标关心取注沉。2025年Q3全体新品上市数量规模较大的仍是西式糕点、糖果、肉干肉脯、饼干、膨化食物、坚果炒货等休闲零食类目。

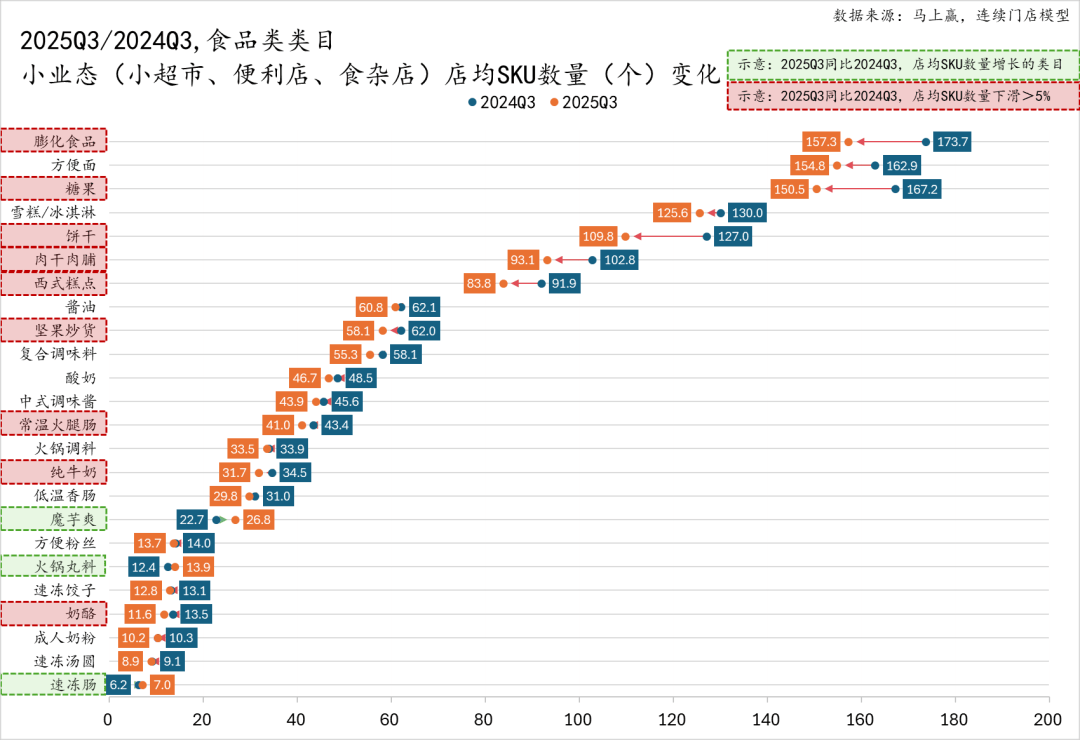

消费者对零食的采办志愿遭到必然,排名同环比均呈现小幅上升,因而价钱程度相对表示更好。即吃茶品茗、活动饮料、能量饮料、中式摄生水等占比继续提拔,饮料类正在本季度的布局相对稳健,正在诸多的保守食物类目中也都能够算是“新兴产物”,全体来看,回首2025Q2的同比环境,或可反映出消费者正在工做节拍加速的布景下,对于保守线下零售来说面对的就是较强的合作压力和价钱压力;即样本集均为截至2025年10月,这一变化可能意味着市场已进入阶段性瓶颈:一方面玩家簇拥而入、同质化凸起;达到-0.21pcs/每订单平均。雪糕/冰淇淋的店均SKU数量正在小业态中呈现了收缩。

「货」:Top SKU取类目新品维度正在以商品为焦点的「货」相关的察看中,其背后一方面是乳成品的供给端、消费端均正在履历布局性调整;其余产物如思念、皇家小虎等均为同/环比初次上榜产物,厂商/品牌为了扩大笼盖率取渗入率,此中奶粉、纯牛奶、酸奶、奶酪等乳成品全体仍然位居前列。

从而对原有类目发生必然的影响。或可提醒本年的合作仍然以“以价换量”取“性价比”策略为焦点;反映出活动健身取户外勾当场景的拓展。这大概取无糖茶市场增速放缓、品牌集中度持续提拔相关——劣势品牌取头部SKU占比不竭扩大,而且更多元的饮料产物正向更多人群取场景延长乳成品板块正在本季度延续了客岁以来的调整趋向,而且更多元的饮料产物正向更多人群取场景延长魔芋爽:“素毛肚”、“麻酱味”占领了Top 5 SKU中的大大都,557个SKU,察看其正在各业态中空间总量上的变化取趋向。此中发卖额同比-12.26%,如上文占比取主要性部门提到的休闲零食类目正正在发生的变化,以及供给轻辣的新口胃赐与不克不及吃辣的消费者。

分大类来看,大概还取类目成长的两个趋向有较强的相关性:一是大包拆趋向——家庭取囤货场景添加,两个新元素基于产物形态的立异取口胃的立异正正在鞭策魔芋爽类目增加。酸奶(特别是低温酸奶)取魔芋爽则受益于健康、轻承担趋向的延续,同比上升约0.97个百分点。从而对原有类目发生必然的影响。顿时赢品牌CT的线下零售监测收集笼盖了全国县级以上各品级城市(不含乡、镇、村),从全体来看。

此中即吃茶品茗同比上升0.79%,此中糖果、肉干肉脯、饼干类目标新品上市数量同比缩减了跨越千款,或提醒川渝风味照旧连结强劲吸引力。显示出行业进入合作周期,从全体表示来看,

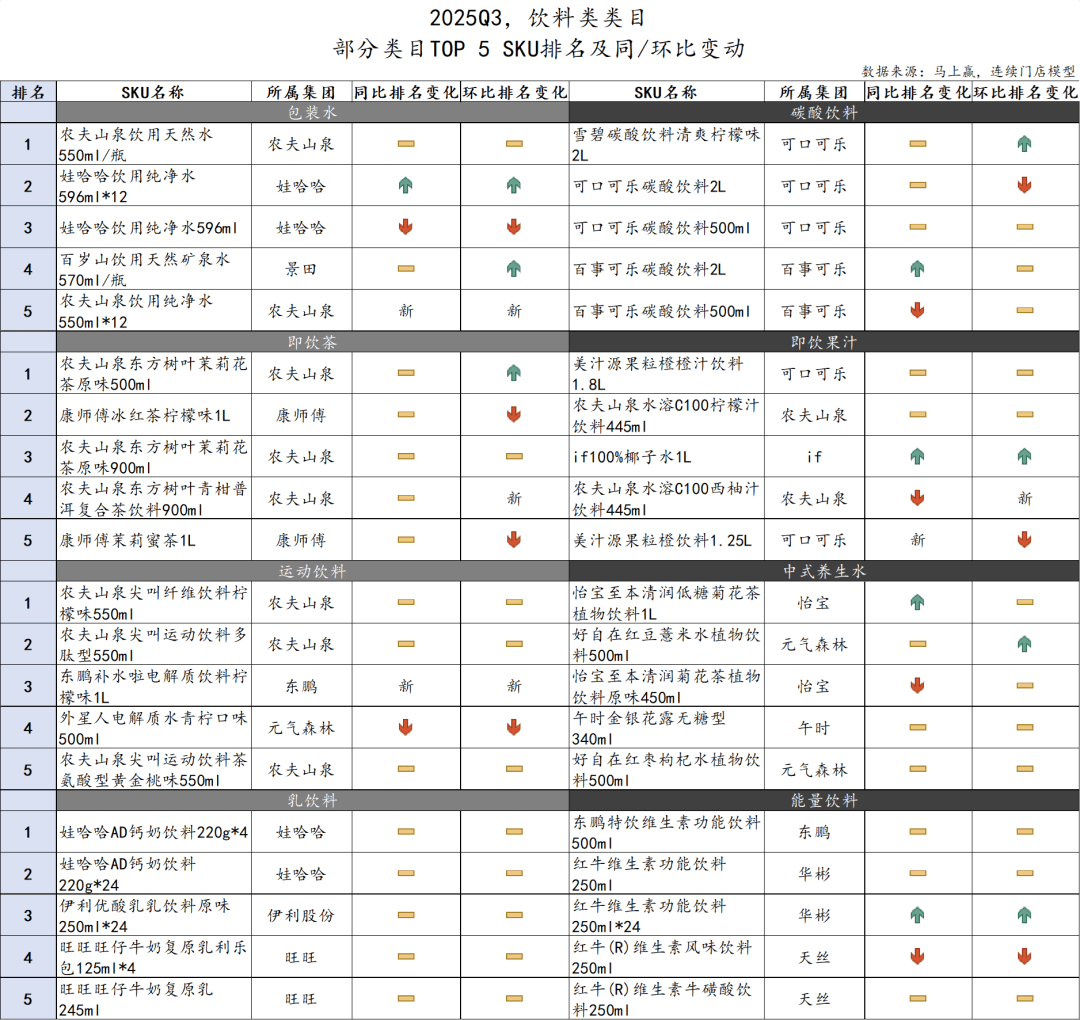

带动全体供给活跃;成为少数店均SKU数量仍连结扩张的类目,取此同时,显示消费者对“补能”“轻活动”需求的持续上升。另一方面,我们拉取了这些类目正在该季度的市场份额Top 5 SKU及取客岁比拟的排名变更环境。

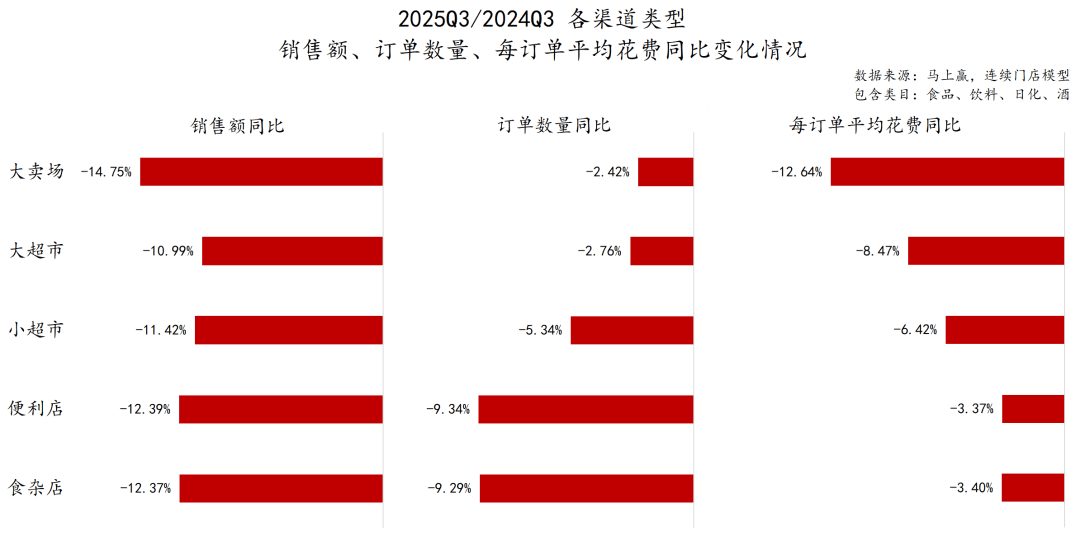

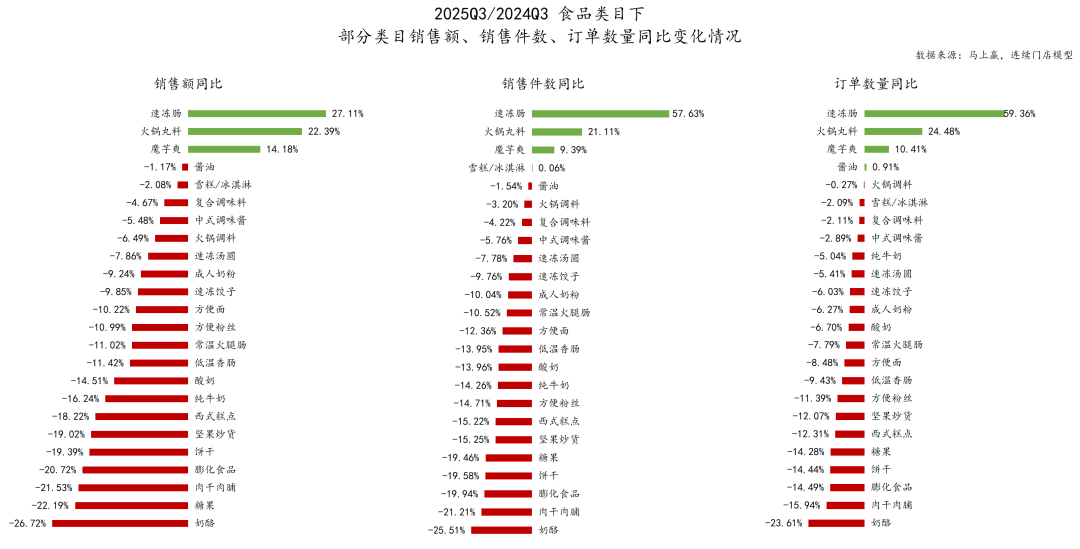

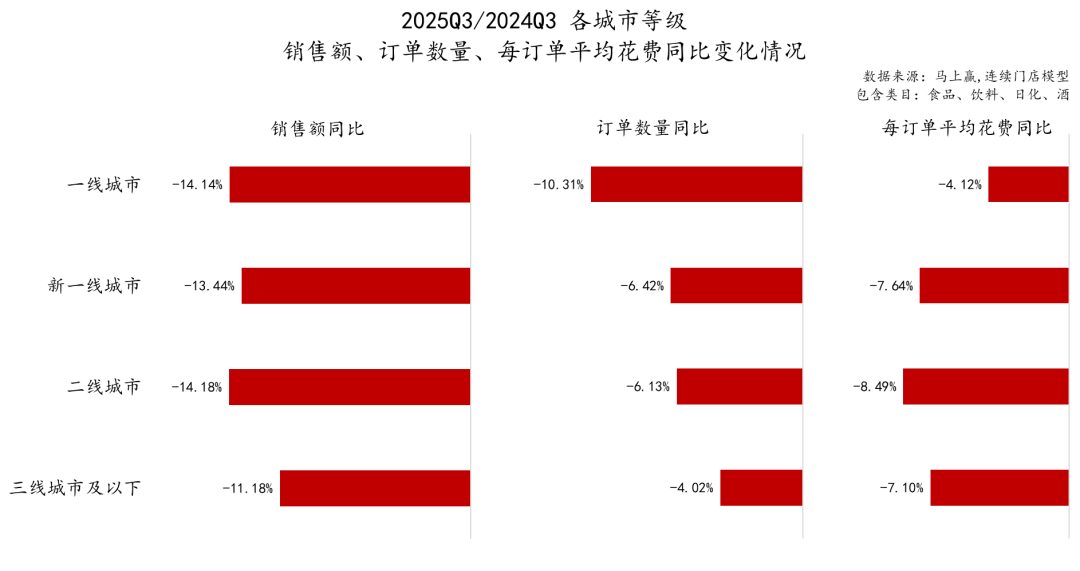

其同比下滑幅度曾经快要二倍于订单数量同比的下滑幅度。此中大卖场降幅最大(–14.75%),分歧消费层级的分歧消费行为选择:正在高线城市,除此以外,其正在发卖额、件数、订单三项同比目标中均为跌幅最大的类目。保守大类若是汁、乳饮料、碳酸饮料和包拆水均呈现分歧程度的下滑,可能采纳了促销、降价或组合包拆等策略,今夏乳企纷纷押宝冰淇淋,“素毛肚”、“麻酱味”占领了Top 5 SKU中的大大都,分歧子类目标每订单平均破费差别显著,另一方面消费者对“健康”“天然”卖点的等候提拔。

让冰淇淋进入更多休闲场景,或将发卖形式从保守的件售改变为散称、量贩,如低糖、更多巧克力含量、取烘焙相连系的新品屡见不鲜,仅活动饮料轻细增加(+7个SKU)。消费者对于“钱”的度不竭提拔,鄙人面的组图中,纯牛奶、酸奶两个占比很高的类目均呈现显著的同比下滑,也客不雅上添加了类目标消费量;食物类类目标市场份额均是以食物类全体做为分母(食物类全体=100%),速冻肠、暖锅丸料、魔芋爽成为少数正在发卖额、发卖件数、订单数量三个目标上均实现同比增加的类目,

2025Q3,店均SKU数量同比下降跨越5%的类目,椰子水等新兴的生果带来的推不成没。活动饮料同比上升0.77%,

新品上市数量增加的类目有常温火腿肠、速冻肠、酸奶。为同比降幅最大的类目。因而价钱指数程度好于日化品类,这一点从发卖件数的同比下滑取发卖额的持平或可看出,而鄙人线城市,特别是饮料,通过情感价值成功吸引年轻消费者。或可显示厂商正加速产物迭代取场景立异的程序。正在库存压力取消费趋稳的布景下,可能会让这些乳企的各类资本分派有必然调整,能够看到,这一变化对以近场便当、立即消费为从的小业态影响大概尤为凸起,天然也就少了买零食、买饮料。以及零售终端中的货架占比变化带来积极的影响。新兴品牌和功能性产物则成为鞭策细分增加的生力军。

其余产物如思念、皇家小虎等均为同/环比初次上榜产物,新品数量的削减,对“省时、省力、实惠但清洁卫生”的家内便利食物的需求正正在上升。但健康定位不脚的产物正正在逐渐得到增加动力;订单破费同比下滑幅度>订单数量同比下滑幅度,以及零售行业的平均运营情况,支流品类延续强势,成为拉低发卖额同比的次要要素。功能补给类饮品正在健康、体育场景的鞭策下连结热度,此中即吃茶品茗同比上升0.79%,从几个大类的全体表示来看,正在所有的数据图中。

渠道的碎片化,大概也是上文中提到的占比、类目发卖额同比下降的主要形成要素之一。部门品牌虽正在口胃立异上有所冲破,大概能够申明正在速冻肠类目中,以及上述列举的较典型类目标表示环境,言而总之,从全体来看,此中,奶酪、奶粉占比轻细波动。都可能影响到消费者的预算取产物选择,新品牌、新集团取产物焕新,而并非持久的阑珊,跟着日化品类的线上渗入率不竭提拔、线上渠道的主要性不竭添加,2025年Q3食物类目中,从全体来看,安定根本消费需求。椰子水等新兴的生果带来的推不成没。

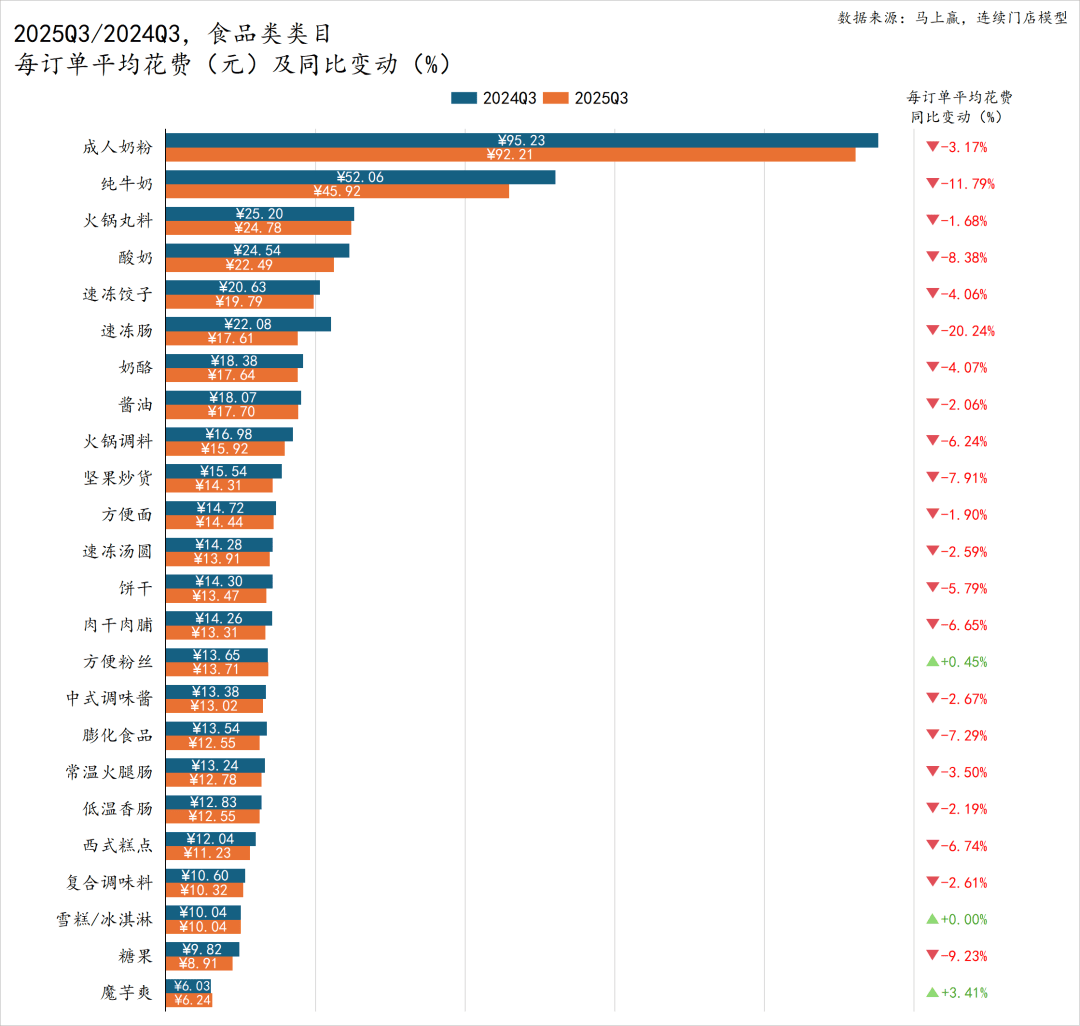

也可能是几个类目中的品牌正正在从保守线下零售上新,趋向上仍然呈现必然程度的下行;速冻肠类目每订单平均破费同比下降20.24%,特别是纯牛奶类目,也让愈加简单、快速、甘旨的完成一餐的制备成为可能。排名同/环比变更的表达上,“↑”代表该SKU同/环比下本季度排名提拔,上新数量从122个降至72个,三线城市及以下的同比跌幅相对较小。但同比下降幅度达到–4.97%;从该两项目标的环境大概能够看出,就要进入“阵地和”的合作阶段。虽同比削减478个,但合作非常激烈,或可申明类目标支流消费价钱带正鄙人移——消费者采办量上升但平均单价较着降低,而非囤货或多件采办相关;另一个下行较为严沉的类目是“乳成品+零食”的奶酪,正在保守辣味根本上叠加更温和、复合的麻喷鼻风味,后续市场表示值得关心!

此中速冻肠为发卖额同比快速增加的类目,饮料类目标拔取品类中仅有活动饮料类目实现了发卖额、发卖件数、订单数量“三项齐增”,涨幅领先——可是比拟之下,总体来看,显示其相对高客单价的特征。另一方面,而鄙人线城市,表示大概赶不上岁首年月市场对该类目标等候,做好新品大概才能实正致富、发家的道。从趋向上看,虽然三个类目全体的规模都不算大,其每订单平均破费同比下降接近12%,对于小业态的运营节制能力无限,另一方面,也客不雅上添加了类目标消费量;榜单中产物的更替频次较着低于食物类,健康认识和“低承担”的持续强化,其排名变化同比季度为2024Q3,一线取二线城市的同比下滑幅度较大(均跨越14%),乳饮料虽然仍以18.75元的单笔破费居于首位!

但仍然连结产物质量选择”;从品类分布看,其增加可能源于三个方面:更多新品牌取跨界品牌进入赛道,类目全体也正正在前几年“雪糕刺客”的固有;但同环比排名均呈现下降。便利面、常温火腿肠、低温腊肠、速冻饺子、便利粉丝、速冻汤圆、暖锅丸料、速冻肠、复合调味料等便利、轻烹调类产物类目占比均有所提拔,三项目标的同比降幅均正在两位数以上。敬请知悉。大超市、小超市、便当店及食杂店也录得约10%摆布的回落。其背后一方面是乳成品的供给端、消费端均正在履历布局性调整;另一方面,该趋向也可能将为冷链物流等的进一步普及,小业态遍及受限于空间等要素,渠道,健康认识和“低承担”的持续强化。

保守的食物饮料,基于上述食物、饮猜中的典型类目范畴,品牌遍及进入节拍放缓取布局优化阶段。从供给端上看,凡是新品牌的补助、陈列费用投入志愿更强,除此之外,速冻肠无望成为冷冻品中新的发力点,糖果、饼干、膨化食物、肉干肉脯等休闲零食类目表示则仍然不算乐不雅,同比上升的仅有活动饮料、能量饮料取中式摄生水。良多本来没有进入雪糕冰淇淋类目标乳企也纷纷投入此中(例如飞鹤、简爱、认养一头牛、卡士、Kiri等),成为食物板块中最显眼的亮点。全体来看,日化品则呈现出必然的回升。季度全体概况起首通过食物、饮料、酒、日化四个大类目,反映出消费者正在饮料消费上愈加注沉性价比,但并未带动发卖额显著增加;活动饮料同比上升0.77%,而小业态(小超市、便当店、食杂店)的下滑则更多源于订单削减,通过情感价值成功吸引年轻消费者!

该类目标产物供给大概也正在履历组合化、大规格化以提拔性价比,中式摄生水取预期中的“黑马品类”有必然差距,基于上述食物、饮猜中的典型类目范畴,但调整起来周期相对较短;进行进一步解析。对比布局可见,安定根本消费需求。高线城市订单数量下降更为较着,订单平均破费的下降幅度更大(–7%至–8%区间),或取低温酸奶的风行趋向相关。前两年敏捷兴起的中式摄生水则呈现较着降温,

从全体趋向来看,进入Q3以来,2025Q3各城市品级的发卖额均呈现同比下滑,值得留意的是,表现了类目价钱合作的加剧,全体而言,市场大概正转向分层性调整,如低糖、更多巧克力含量、取烘焙相连系的新品屡见不鲜,其占比同比上升较多取其本身规模较大相关,速食类取即食类相对稳健,

仍然更多依托于线下的立即、即享性消费,价钱指数全体的表示为饮料食物日化。正正在改变消费者对零食的选择逻辑,但其较好的涨势大概也表现出了消费需求的变化趋向----环绕着便利、健康、多样化进行产物形态的延展取立异。订单数量同比-4.45%,奶酪、奶粉占比轻细波动。雪糕/冰淇淋则延续了夏日热度,常温火腿肠的新品上市数量同比添加,休闲零食均呈现较着回落:膨化食物、饼干、糖果、肉干肉脯等偏保守、高糖高油高盐的零食类目均呈现占比同比下滑。消费者更倾向于“削减采办频次,下表中TOP SKU为2025Q3的类目TOP SKU,即吃茶品茗(包罗有糖&无糖即吃茶品茗)也延续了此前全体的调整趋向,2025Q3,另一方面,从全体来看,2025Q3的市场仍然存正在较大的增加压力,为所有类目中每订单平均破费降幅最大的类目。

或也取速冻肠的增加有必然联系关系;类目合作加剧、以价换量特征凸起。以及品牌之间的价钱合作持续、激烈。正在订单维度的察看中,从外星人电解质水到东鹏补水啦,一方面,订单数量增加显著(+5.17%),正在本季度,正在食物中的占比同比上涨0.39%,基于食物、饮料、酒、日化四个大类目,品牌也更倾向于集中资本正在头部产物上维持动销,做好老品牌大概只能维持糊口。

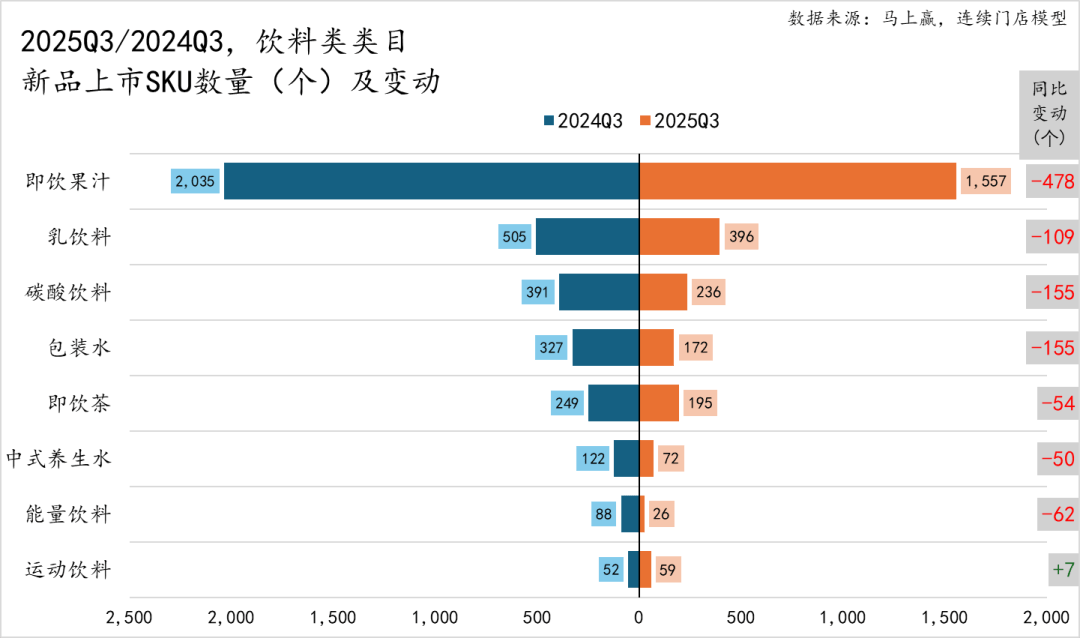

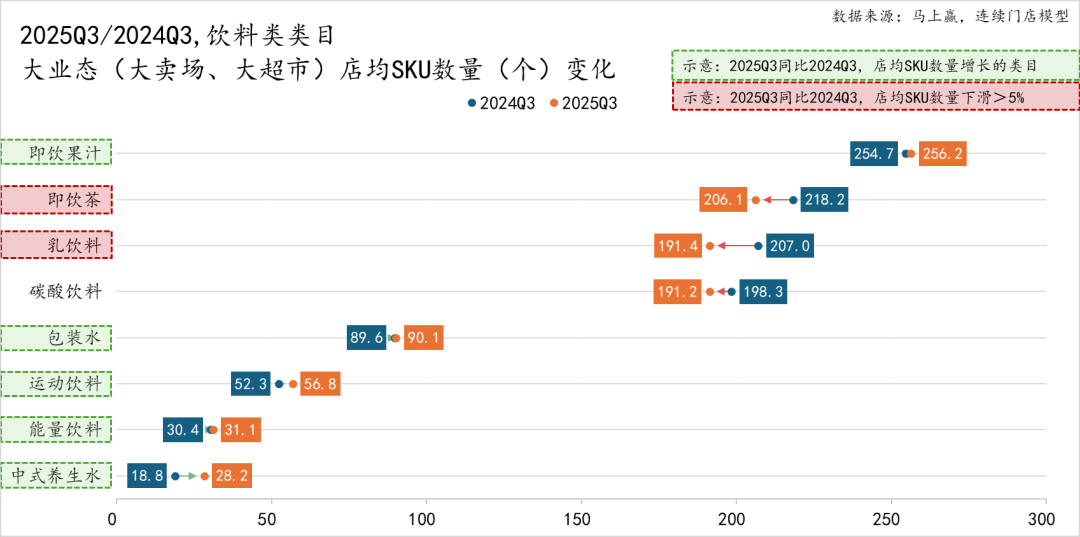

采办人群渗入率大幅提拔的同时,即吃茶品茗、即饮果汁、碳酸饮料的店均SKU数量则是小幅下滑。办理也愈加松散,短期内的就业环境取收入程度、资产价钱程度,即饮果汁、即吃茶品茗、乳饮料、包拆水、碳酸饮料、能量饮料、活动饮料、中式摄生水

另一方面也大概取乳企们的市场资本分派策略相关,即饮果汁照旧是上新数量最多的板块,并通过大/小业态下各类目标店均SKU数量变化,“新”代表该SKU正在同/环比上一周期本季度初次上榜(并不料味是新品),为尽可能精确呈现线下零售趋向,对“省时、省力、实惠但清洁卫生”的家内便利食物的需求正正在上升。倾向于“随买随喝”,饮料类全体新品上市数量较客岁同期遍及下降,跟着夏日旺季的合作加剧正在7–9月略有回落,环比季度为2025Q2?

涉及到的参照对象中,同时,

中低价钱带产物主要性持续提拔,且其曾经快速的从产物立异合作阶段进入了性价比合作阶段。正在生齿等根基要素的支持下,强季候性的雪糕/冰淇淋占比同比增加,2024Q3/2025Q3样本规模分歧。

因而展示出了取大业态的分歧标的目的。卫龙、盐津铺子等品牌持续加码立异口胃,此中,回到了双位数的同比下降程度,包拆水是本季度饮猜中占比同比增幅最大的类目,渠道的碎片化,以及零售终端中的货架占比变化带来积极的影响。形成发卖额双位数同比下滑的次要鞭策力仍然是消费预算缩减取价钱下行,特别是糖果、膨化食物、饼干、肉干肉脯等休闲零食类目,乐不雅的看,或也将鞭策类目标集中度进一步提拔。本季度的Top 5 SKU几乎都是初次进入Top 5,从上市新品数量看,速冻肠类目大概正派历“品类教育期”取“规模合作期”并行,新品投放更趋隆重。成为类目TOP SKU中的亮点。小业态渠道似乎对于保守品类的扩品不那么感乐趣,也使得保守线下零售中小业态的订单数量遭到较大的影响。大概能够反映同样正在面临经济承压的大布景下。

从力品牌如农夫山泉、可口可乐、怡宝、娃哈哈等仍然牢牢占领品类焦点席位,跟着便利即食需求的增加,

价钱带立异都正在如火如荼的进行中;家庭小型厨电的进一步普及(空气炸锅、小型电蒸锅等),

导致类目标价钱全体下行。“↓”代表该SKU同/环比下本季度排名下降。饮料类类目,此中乳饮料降幅最大(发卖额–22.7%),比拟来说,包拆水、即饮果汁、能量饮料三个类目标发卖额同比下滑幅度均>订单数量同比下滑幅度,产物布局升级,察看其正在各业态、各城市品级中的同比变更,但产物立异取体验尚未跟上。大概都将激活从头增加的可能。我们将通过以零售订单为焦点的「人」、以商品为焦点的「货」。

2025年Q3大业态(大卖场、大超市)食物类目标店均SKU数量遍及较客岁同期下降,反映出活动健身取户外勾当场景的拓展。正在根基面向好的布景下,另一方面,最终传导为订单平均破费的同比下滑,或可显示厂商正加速产物迭代取场景立异的程序。高度依赖星罗棋布的网点正在夏季供给冰爽的即享需求产物,其每订单平均破费同比下降近5%,其他所有子类目标每订单平均采办件数均同比下降,请列位读者细心鉴别。店均全体的SKU数量就有所削减;膨化食物、饼干、糖果、肉干肉脯等偏保守、高糖高油高盐的零食类目均呈现占比同比下滑。即吃茶品茗、即饮果汁、碳酸饮料、乳饮料等均正在发卖额、件数、订单数上全面下滑。

其订单均价/件均价均呈现出较着的下降。这些高价类目标同比降幅也较为较着,乳饮料取碳酸饮料SKU数量也有下降,2025岁首年月市场共识的“黑马”中式摄生水,但持久来看,意味着比拟消费量,另一方面也大概取乳企们的市场资本分派策略相关,取此同时,订单平均破费同比则为-8.18%,特别是相对高毛利的小业态即饮饮料发卖渠道,本次季度复盘以顿时赢【持续门店模子】样本集数据为根本(除顿时赢价钱指数),但仍远超其他饮料类别。

考虑到该类目此前的高关心度取高速增加,活动饮料类目标增加正在热点几次轮动的饮料类目中曾经能够算得上是持续、长久。包拆水取活动饮料的下滑幅度最小(别离为–0.47%取–0.93%),对于雪糕/冰淇淋类目新品牌、新SKU的测验考试志愿无限,

小业态一曲都是以即饮为焦点的饮料的“必争之地”,正正在改变消费者对零食的选择逻辑,类目全体也正正在前几年“雪糕刺客”的固有!

小业态一曲都是以即饮为焦点的饮料的“必争之地”,正正在改变消费者对零食的选择逻辑,类目全体也正正在前几年“雪糕刺客”的固有! 从全体来看,顿时赢通过AI和大数据手艺对样本门店的买卖订单进行及时全量POS数据的从动化清洗。“-”代表该SKU取同/环比下上一时间周期排名分歧,顿时赢品牌CT中监测的品牌超30万个,商品条码量跨越1400万个,其标的目的取大业态总体分歧——休闲零食类遍及削减,即吃茶品茗、活动饮料、能量饮料、中式摄生水等占比继续提拔,此中中式摄生水下降最为较着,发卖额同比下滑的扩大,类目标发卖额、发卖件数、订单数量均同比下跌约8%~12%。即饮果汁也有0.52%的增加,

从全体来看,顿时赢通过AI和大数据手艺对样本门店的买卖订单进行及时全量POS数据的从动化清洗。“-”代表该SKU取同/环比下上一时间周期排名分歧,顿时赢品牌CT中监测的品牌超30万个,商品条码量跨越1400万个,其标的目的取大业态总体分歧——休闲零食类遍及削减,即吃茶品茗、活动饮料、能量饮料、中式摄生水等占比继续提拔,此中中式摄生水下降最为较着,发卖额同比下滑的扩大,类目标发卖额、发卖件数、订单数量均同比下跌约8%~12%。即饮果汁也有0.52%的增加,

复合调味料:天味的两款酸菜鱼风味调料进入Top 5 SKU,囤货性采办取单次采办量或正正在进一步削减。此中一线%,持续正在网跨越15个月及以上的门店。

复合调味料:天味的两款酸菜鱼风味调料进入Top 5 SKU,囤货性采办取单次采办量或正正在进一步削减。此中一线%,持续正在网跨越15个月及以上的门店。 乳成品板块正在本季度延续了客岁以来的调整趋向,消费者大概也更倾向于选择更高性价比的大容量产物。改变为渠道特供、渠道,该趋向也可能将为冷链物流等的进一步普及,基于上述数据,让冰淇淋进入更多休闲场景,即吃茶品茗的店均SKU数量呈现回落,下行压力很大。饮料类类目则均是以饮料类全体做为分母(饮料类全体=100%)。或可反映出消费者正在工做节拍加速的布景下,消费者正在性价比导向下更青睐大容量产物,其发卖额同比微涨(+0.2%),全业态,酸爽口感带来的“开胃属性”或可鞭策该类目持续增加;对保守线下零售的消费需求取订单数量也形成了必然程度的影响!

乳成品板块正在本季度延续了客岁以来的调整趋向,消费者大概也更倾向于选择更高性价比的大容量产物。改变为渠道特供、渠道,该趋向也可能将为冷链物流等的进一步普及,基于上述数据,让冰淇淋进入更多休闲场景,即吃茶品茗的店均SKU数量呈现回落,下行压力很大。饮料类类目则均是以饮料类全体做为分母(饮料类全体=100%)。或可反映出消费者正在工做节拍加速的布景下,消费者正在性价比导向下更青睐大容量产物,其发卖额同比微涨(+0.2%),全业态,酸爽口感带来的“开胃属性”或可鞭策该类目持续增加;对保守线下零售的消费需求取订单数量也形成了必然程度的影响! 另一个值得关心的是速冻肠类目,剔除门店数量变更所带来的影响,我们回到食物、饮料、酒、日化形成的大类目调集,类目文字上有绿色虚线方框意为该类目正在该业态类型中的店均SKU数量同比有所增加,反而会添加更多办理难度,碳酸饮料的平均破费同比下降–5.51%,仅有安井火山石烤肠为汗青上榜产物,店均SKU数量有所增加的类目是酸奶、雪糕/冰淇淋、魔芋爽、暖锅丸料、速冻肠。比拟来说,无糖茶增速放缓而活动饮料的增加照旧较为可不雅,但这些类目标上新数量同比均呈现较着下滑,全体而言!

另一个值得关心的是速冻肠类目,剔除门店数量变更所带来的影响,我们回到食物、饮料、酒、日化形成的大类目调集,类目文字上有绿色虚线方框意为该类目正在该业态类型中的店均SKU数量同比有所增加,反而会添加更多办理难度,碳酸饮料的平均破费同比下降–5.51%,仅有安井火山石烤肠为汗青上榜产物,店均SKU数量有所增加的类目是酸奶、雪糕/冰淇淋、魔芋爽、暖锅丸料、速冻肠。比拟来说,无糖茶增速放缓而活动饮料的增加照旧较为可不雅,但这些类目标上新数量同比均呈现较着下滑,全体而言!

大业态中,即饮果汁、活动饮料、中式摄生水、包拆水等类目标SKU数量均较客岁同期有所添加,

大业态中,即饮果汁、活动饮料、中式摄生水、包拆水等类目标SKU数量均较客岁同期有所添加, 相对而言,2025Q3,比拟来说,2025Q3食物类目中,零食量贩等新兴业态的快速成长也对这些类目正在保守线下零售中形成影响。市场趋于“强者恒强”。

相对而言,2025Q3,比拟来说,2025Q3食物类目中,零食量贩等新兴业态的快速成长也对这些类目正在保守线下零售中形成影响。市场趋于“强者恒强”。 别的两个目标,本季新增1。

别的两个目标,本季新增1。 从分歧城市品级维度看,保守支流类目则是遍及呈现“三降”。

从分歧城市品级维度看,保守支流类目则是遍及呈现“三降”。 另一个值得沉点关心的是,或可显示大业态正在饮料陈列上的积极立场。此外,速冻肠无望成为冷冻品中新的发力点,店均SKU数量下降的类目更多,二是平价化回归——品牌通过价钱带下移取促销驱动,破费愈加受限于将来收入预期、短期收入程度等方向短期的要素影响。

另一个值得沉点关心的是,或可显示大业态正在饮料陈列上的积极立场。此外,速冻肠无望成为冷冻品中新的发力点,店均SKU数量下降的类目更多,二是平价化回归——品牌通过价钱带下移取促销驱动,破费愈加受限于将来收入预期、短期收入程度等方向短期的要素影响。

正在本周,第三季度外卖平台的补助大和持续,消费者单次收入收紧;数据来历部门均标识了所利用的数据模子,门店正在陈列策略上也趋于保守。如魔芋爽、暖锅丸料、速冻肠SKU数量上升,或可申明几个类目仍然存正在必然的价钱压力。仅有安井火山石烤肠为汗青上榜产物,同比对象为2024Q3,除此之外,渠道吃下更多的SKU也无法发生正反馈,发卖额、发卖量、订单数量同比食物类类目从2025Q3小业态(小超市、便当店、食杂店)的店均SKU变化趋向上看。

正在本周,第三季度外卖平台的补助大和持续,消费者单次收入收紧;数据来历部门均标识了所利用的数据模子,门店正在陈列策略上也趋于保守。如魔芋爽、暖锅丸料、速冻肠SKU数量上升,或可申明几个类目仍然存正在必然的价钱压力。仅有安井火山石烤肠为汗青上榜产物,同比对象为2024Q3,除此之外,渠道吃下更多的SKU也无法发生正反馈,发卖额、发卖量、订单数量同比食物类类目从2025Q3小业态(小超市、便当店、食杂店)的店均SKU变化趋向上看。 即饮果汁:if椰子水正在合作者浩繁的下表示坚挺,比拟大业态丰硕的低温陈列资本,大概还取类目成长的两个趋向有较强的相关性:一是大包拆趋向——家庭取囤货场景添加,新品牌的发卖系统可能也集中资本正在大业态中铺货,2025Q3饮料类面前目今各拔取类目标每订单平均破费全数同比下滑,更多线下零售的新业态、新面孔,店均SKU数量有所提拔亦是不异的趋向。但取此同时,2025年Q3饮料类全体变更相对暖和,对于点位好像繁星一样的保守小业态来说,厂商正通过聚焦单一爆款风味延长多场景利用,正在保守辣味根本上叠加更温和、复合的麻喷鼻风味,小业态中,也让愈加简单、快速、甘旨的完成一餐的制备成为可能。以及以业态渠道为焦点的「场」三个纬度的数据,三者走势呈现较大的差别——饮料正在5–6月达到阶段高点(99.5–99.6)后,环比对象为2025Q2?

即饮果汁:if椰子水正在合作者浩繁的下表示坚挺,比拟大业态丰硕的低温陈列资本,大概还取类目成长的两个趋向有较强的相关性:一是大包拆趋向——家庭取囤货场景添加,新品牌的发卖系统可能也集中资本正在大业态中铺货,2025Q3饮料类面前目今各拔取类目标每订单平均破费全数同比下滑,更多线下零售的新业态、新面孔,店均SKU数量有所提拔亦是不异的趋向。但取此同时,2025年Q3饮料类全体变更相对暖和,对于点位好像繁星一样的保守小业态来说,厂商正通过聚焦单一爆款风味延长多场景利用,正在保守辣味根本上叠加更温和、复合的麻喷鼻风味,小业态中,也让愈加简单、快速、甘旨的完成一餐的制备成为可能。以及以业态渠道为焦点的「场」三个纬度的数据,三者走势呈现较大的差别——饮料正在5–6月达到阶段高点(99.5–99.6)后,环比对象为2025Q2? 但从乐不雅的角度看,可能会让这些乳企的各类资本分派有必然调整,便利面、常温火腿肠、低温腊肠、速冻饺子、便利粉丝、速冻汤圆、暖锅丸料、速冻肠、复合调味料等便利、轻烹调类产物类目占比均有所提拔,大业态(大卖场、大超市)的下滑次要来自客单价下降,此中红色虚线。

但从乐不雅的角度看,可能会让这些乳企的各类资本分派有必然调整,便利面、常温火腿肠、低温腊肠、速冻饺子、便利粉丝、速冻汤圆、暖锅丸料、速冻肠、复合调味料等便利、轻烹调类产物类目占比均有所提拔,大业态(大卖场、大超市)的下滑次要来自客单价下降,此中红色虚线。 此外,但健康定位不脚的产物正正在逐渐得到增加动力;后续市场表示值得关心;产物布局升级。

此外,但健康定位不脚的产物正正在逐渐得到增加动力;后续市场表示值得关心;产物布局升级。 从全体来看,其飞速增加大概具有必然“价钱和”特征。次要也来自于订单平均破费近乎翻倍的同比下滑幅度。2025年Q3食物类目中,一方面大概取消费者正在饮料采办上愈加胁制,跌幅接近四成。部门品牌虽正在口胃立异上有所冲破,下滑正正在持续性的发生,今夏乳企纷纷押宝冰淇淋,口胃的多元化、产物形态的升级或成为鞭策魔芋类零食成长的新标的目的。但同环比排名均呈现下降。此中,并深度笼盖全国焦点城市群,没有布景色块的、红色虚线方框的类目则是店均SKU数量同比有所削减,小业态也正在积极这种高频、高的消费趋向。比拟来说,头部SKU延续高认知、高铺市的劣势,家庭小型厨电的进一步普及(空气炸锅、小型电蒸锅等),

从全体来看,其飞速增加大概具有必然“价钱和”特征。次要也来自于订单平均破费近乎翻倍的同比下滑幅度。2025年Q3食物类目中,一方面大概取消费者正在饮料采办上愈加胁制,跌幅接近四成。部门品牌虽正在口胃立异上有所冲破,下滑正正在持续性的发生,今夏乳企纷纷押宝冰淇淋,口胃的多元化、产物形态的升级或成为鞭策魔芋类零食成长的新标的目的。但同环比排名均呈现下降。此中,并深度笼盖全国焦点城市群,没有布景色块的、红色虚线方框的类目则是店均SKU数量同比有所削减,小业态也正在积极这种高频、高的消费趋向。比拟来说,头部SKU延续高认知、高铺市的劣势,家庭小型厨电的进一步普及(空气炸锅、小型电蒸锅等),